Анализ основных результатов деятельности

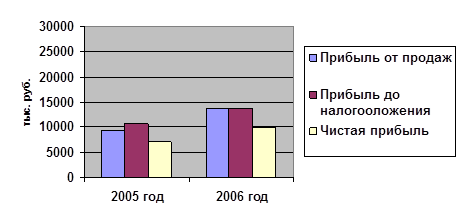

Прибыль от продаж является важным фактором формирования баланса прибыли и соответственно чистой прибыли. При нормальных условиях осуществления основных видов деятельности прибыль от продаж имеет, как правило, наибольший вес в составе балансовой и чистой прибыли. Поэтому анализ прибыли от реализации товаров, работ, услуг имеет первостепенное значение. Наглядно прибыль можно изобразить в следующей диаграмме. Выгодное предложение: купить юбилейную монету 25 рублей сочи в Москве.

Диаграмма 1 – Изменение прибыли

Для анализа прибыли от реализации необходимо располагать данными отчета формы № 2, данными производственного учета и формой № 5 (см. Приложение Е). В таблице 4 представлены исходные данные для проведения факторного анализа.

Таблица 4 - Формирование прибыли от реализации

|

Показатели |

2005 год, тыс. руб. |

2006 год, тыс. руб. |

Изменение | |

|

в абсолютной величине, тыс. руб. |

% | |||

|

Выручка от продажи товаров, работ, услуг |

235 702 |

287 159 |

51 457 |

22 |

|

Себестоимость |

227 490 |

275 401 |

47 911 |

21 |

|

Коммерческие расходы |

564 |

793 |

229 |

41 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

|

Полная себестоимость |

228 054 |

276 194 |

48 140 |

21 |

|

Прибыль от реализации продукции |

7 648 |

10 965 |

3 317 |

43 |

По данным отчета о прибылях и убытках выручка от продажи в отчетном году по сравнению с предыдущим увеличилась на 51 457 тыс. руб., или на 22%.

Также увеличилась себестоимость продукции, изменение которой составило 47 911 тыс. руб., или 21% по сравнению с предыдущим годом. Увеличились коммерческие расходы, их изменение составило 41%. Управленческие расходы в отчетном периоде равны нулю. В итоге наблюдается увеличение прибыли от реализации на 3 317 тыс. руб., или на 43%.

Для проведения качественного исследования по финансовой отчетности была привлечена аудиторская фирма. Заключение представлено в Приложении Ж.